Nyheter

Vad defensiva ETFer säger oss om aktiemarknaden

Vad defensiva ETFer säger oss om aktiemarknaden. BlackRock’s Laurence D. Fink and PIMCO’s Bill Gross said the U.S. budget standoff will be resolved without a debt default. The congressional dispute will end ”very rapidly,” Fink said yesterday at an event hosted by the UCLA Anderson School of Management at the Beverly Hilton hotel in Beverly Hills, California, and streamed on CNBC.com. ”It’s theatrics posed by politicians to get ratings or to get their way via legislation,” Gross said. ”It’s not a realistic proposition.”

Dagligvaror: 2011 vs 2013

Dagligvaror är sådana saker du köper i alla ekonomiska klimat, såsom tandkräm. Många pensionsfonder måste förbli fullinvesterad. När de är oroliga för aktiemarknaden, kan de inte allokera om sina placeringar till kontanter, men de kan flytta pengarna till aktier i den mer defensiva dagligvarusektorn. Som framgår av diagrammet nedan, är det exakt vad de gjorde när de förberedde sig för möjligheten av en nedgradering tillkännagivande relaterad till USA:s skuld. Diagrammet visar att efterfrågan på dagligvaror (XLP) i förhållande till efterfrågan på den bredare aktiemarknaden (SPY). Rädsla är tydligt i diagrammet nedan.

Samma förhållande ser mycket friskare under 2013. Efterfrågan på dagligvaror har varit mycket svagare de senaste månaderna, vilket säger oss att marknaden har öppnat för ett bättre ekonomiskt klimat efter det att skuldtaksfrågan har lagts till handlingarna.

Aktier eller obligationer

Långfristiga statsobligationer (TLT) gav uppseendeväckande vinster när SPY föll som en sten under dot-com krisen.

När investerarna är oroade över ekonomin och framtida inkomster, föredrar de att äga konservativa obligationer framför mer osäkra aktier. Efterfrågan på TLT var ökande under flera månader innan nedgraderingen av USAs skuld tillkännagavs under sommaren 2011. Den stigande TLT: SPY ration förebådade en djupdykning i aktiekurserna (se röd pil nedan).

Samma utbuds- och efterfrågeförhållandet gjorde nyligen en lägre botten, vilket säger oss dagens efterfrågan på den mer konservativa TLT fortsätter att försvagas i förhållande till SPY. Vad defensiva ETFer säger oss om aktiemarknaden

Guldruschen 2011 versus 2013

När investerarna är oroade över stabiliteten i det globala finansiella systemet, söker de sig ofta till reella tillgångar såsom guld (GLD). Som framgår nedan, var GLD mer populär än SPY i flera månader innan något tillkännagivande om den amerikanska skuldens nedgradering kom. Det ökade intresset för guld borde därför ha varit var en röd flagga för aktieinvesterare.

Köper investerarna guld i rädsla för att den amerikanska ekonomin skall göra en default? Svaret är nej, nedan ser vi relationen mellan GLD: SPY som visar att efterfrågan på guld i förhållande till aktier har sjunkit i flera veckors tid. Den högre botten vi ser visar på att placerarna har ett öppet sinne inför framtiden (Se den gröna linjen)

Vad säger valutamarknaden?

Även om det kan vara förbryllande ibland så anses den amerikanska dollarn (UUP) fortfarande vara en safe haven. Den fristad status var tydligt under 2011 då investerare förberedda för eventuell turbulens från den politiska sparringen i Washington. Efterfrågan på UUP började öka i slutet av april 2011, tre månader innan aktiekurserna gick söderut.

Ration mellan UUP och SPY visar en lägre botten än den historik vi jämför med, det liknar de facto inte alls kurvan från 2011. Valutahandlarna är således inte alls så oroade som de skulle kunna vara.

TLT påverkas av FEDs återköpsprogram

Efterfrågan på TLT har förändrats av FEDs återköpsprogram av obligationer. Det är därför värt att titta på en annan ETF än bara TLT. En diversifierad korg av obligationer finns i en ETF som heter AGG, som hade ett betydande försprång mot SPY både före och efter 2011.

2013 ser vi hur relationen AGG och SPY indikerar att pengarna står vid sidlinjen och väntar på vad som skall hända. Om relationen obligationer/aktier svänger över till obligationer som de gjorde under 2011 är det dags att bli orolig igen.

Fortfarande inte övertygad?

Om vi jämför nedanstående två grafer (IEF) så ser vi hur vi kan dra liknande slutsatser kring marknadens risktolerans.

Slutsats

Graferna visar på att det kan vara värt att ha en del av kapitalet placerat kort, endera i form av likvida medel eller i olika ETFer med inriktning på korta placeringar men det är inte någon optimal placering eftersom den ger innehaven en exponering mot en ökad risk i konservativa tillgångar som amerikanska statsobligationer.

Baserat på hur marknaden prissätter tillgångar känns en exponering mot amerikanska aktier fortsatt bra, till exempel genom den ETF som heter VTI. Även teknik (QQQ), Small Cap (IWM), tillväxtmarknader (EEM) samt övriga världen, till exempel ETA är sådana ETFer vi ser som attraktiva just nu. Dessa bör gynnas av ett scenario där de amerikanska politikerna pressar marknaderna för långt. Vad defensiva ETFer säger oss om aktiemarknaden

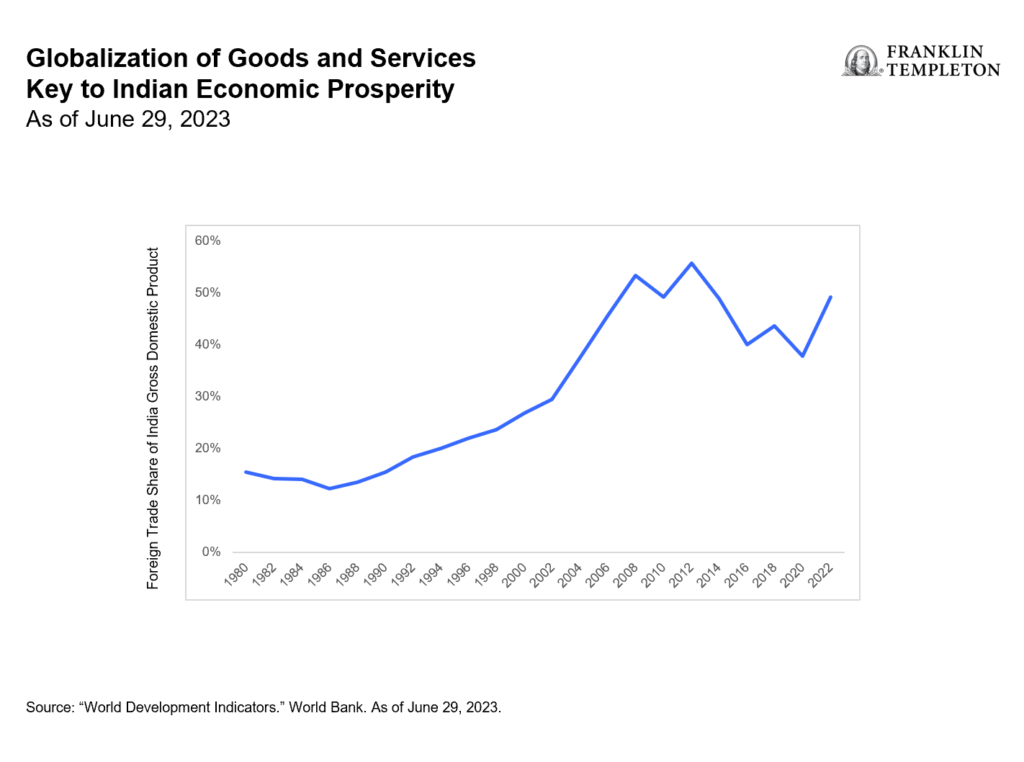

India’s vibrant economy and structural growth opportunities continue to be the envy of many emerging markets. But somewhat unique to this market are tax implications that investors should be aware of. Our Franklin Templeton Global ETF team examines these structural issues in Asia’s third-largest economy.

In merely a decade, India has taken a quantum leap from the world’s 11th largest economy to become its fifth largest. By many accounts, it is expected to remain one of the world’s fastest-growing major economies over the coming years. And even after a banner 2023 during which the country’s benchmark indexes surged and Indian Prime Minister Narendra Modi celebrated high-profile successes—from historic technological and space exploration achievements to rising global diplomatic clout—this election year has already marked more progress in supporting Modi’s pro-growth, pro-jobs efforts.

The world’s most populous nation has advanced ties with Western countries over free trade. In addition to agreements with Australia and the United Arab Emirates, it has worked to better integrate the “Global South’s” development needs and ambitions with that of the G20. Modi has touted innovative partnerships for a new multilateral rail and sea corridor to connect India with the Middle East and the European Union (EU)—seen as a counterweight to China’s vast Belt-and-Road infrastructure corridor.

India reached its latest notable trade pact, nearly 16 years in the making, in March with the European Free Trade Association—Iceland, Liechtenstein, Norway and Switzerland. The agreement lifts Indian tariffs to secure US$100 billion in foreign direct investment commitments from the non-EU markets to India across multiple sectors.

With India still an enviable investment powerhouse, it seems important to clarify a few aspects of this dynamic equity market.

How exchange-traded funds (ETFs) treat India capital gains tax (CGT)

Foreign investors should be aware that CGT is an integral part of investing in Indian equities that cannot be circumvented. Investors in India funds are subject to CGT implications regardless of fund provider, and CGT is based and calculated on a fund as a whole, not an individual investor’s position.

The details: Foreign investors owning local Indian stocks are subject to taxation on capital gains at a short-term rate of 15% for positions held for less than one year and at a long-term rate of 10% for positions held over one year.

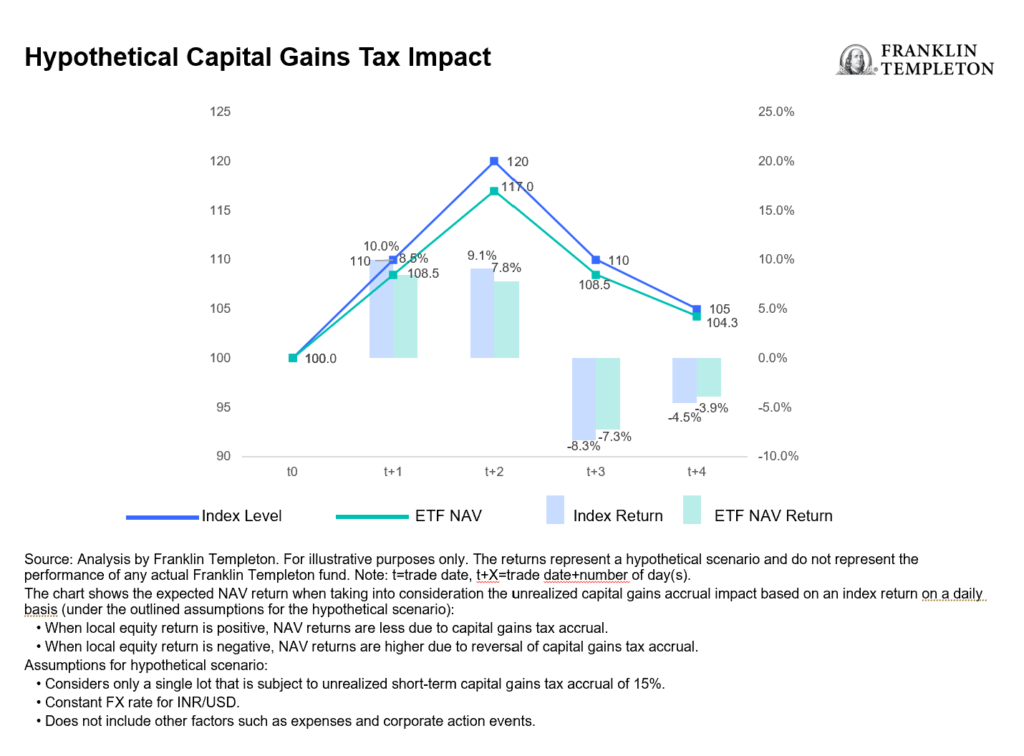

To accrue or not to accrue: Consistent with market practice for US-listed India ETF providers, Franklin Templeton accrues unrealized CGT in its daily net asset value (NAV). This can lead to differences in performance relative to the benchmark, which does not include CGT. As a result, rising markets will typically lead to fund underperformance against a benchmark, while weaker market environments will typically generate outperformance (provided the fund is in an unrealized capital gain position where the current market value of fund holdings is above their historical book cost). See chart below.

For UCITS-listed India funds, there is a divergence in methods utilized by fund providers in accruing and reporting CGT. Some do not accrue unrealized CGT in the NAV, but will charge CGT to investors directly at redemption, which we believe leaves investors with a level of opaqueness and uncertainty over their ultimate proceeds. This method also creates an elevated NAV compared to what investors will actually experience. While Franklin Templeton’s approach to CGT may at times lead to a higher tracking difference,1 we believe investors benefit from increased transparency and a more reflective experience.

The magnitude and impact of CGT for a specific fund is heavily dependent on several variables, such as the timing of purchases and sales, performance of the holdings and their volatility, and the size of flows in and out of the fund relative to its assets under management (AUM).

Understanding the impact: The CGT impact to fund performance is driven by the path of returns, timing of individual lots and price points. Very broadly speaking, in rising markets, an NAV-accruing fund will likely underperform its benchmark and vice versa.

Consideration of comparability: Because different providers handle CGT differently, the comparability of fund performance metrics may be affected. As investors, it’s prudent to consider how these nuances may influence investment decisions within the broader context of your financial strategy.

The bigger picture: While CGT considerations are important, they should be viewed within the broader spectrum of investment objectives and risk tolerance. Taking a long-term perspective and being mindful of other important characteristics of the investment vehicle of choice may aid in the decision-making process.

In summary, India remains an attractive investment destination with compelling growth prospects for its equity markets. Investors seeking India allocation through an ETF should be aware of the current tax regime and what varying methods of accounting methodologies really mean for fund valuation.

Vilken är den bästa fond som följer Nasdaq-100?

Inevitable in India: Crowds, cricket and capital gains tax

XB33 ETF köper företagsobligationer i euro som förfaller 2033

Ny ETF från Franklin Templeton investerar med katolska värderingar

Playing the AI revolution through commodities and gold’s curious rally

ETFmarknaden i Europa firar sitt 24-årsjubileum med tillgångar på två biljoner USD

De mest populära börshandlade fonderna mars 2024

Tillgång till obligationsmarknaden för företagsobligationer från utvecklade marknader

FUIG ETF investerar i hållbara företagsobligationer som följer Parisavtalet

Försvarsfond når förvaltad volym på 500 MUSD

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanETFmarknaden i Europa firar sitt 24-årsjubileum med tillgångar på två biljoner USD

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDe mest populära börshandlade fonderna mars 2024

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanTillgång till obligationsmarknaden för företagsobligationer från utvecklade marknader

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFUIG ETF investerar i hållbara företagsobligationer som följer Parisavtalet

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanFörsvarsfond når förvaltad volym på 500 MUSD

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanVad händer härnäst för Bitcoin?

-

Nyheter17 timmar sedan

Nyheter17 timmar sedanVilken är den bästa fond som följer Nasdaq-100?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanNy börshandlad fond från Deka ger tillgång till S&P 500-index