Nyheter

Vad är ett smart beta?

Vad är ett smart beta? Om finans var high fashion, skulle ”smarta beta ETFer” vara motsvarigheten till modebranschen presentationen av årets vårkollektion i Paris. Dessa börshandlade fonder har internationellt fått en hel del medial uppmärksamhet, och flera undersökningar visar att institutionella investerare planerar att öka användandet av smarta beta ETFer. Vad är smart beta ETFer och vilka tillgångar lämpar sig för detta? Vi anser att frågan är av stor vikt för både privata och institutionella investerare.

Vad är ett traditionellt beta?

För att kunna definiera smarta beta ETFer måste vi först definiera de tradionella beta ETFerna. I sin renaste form är en ETF som erbjuder en traditionell betaexponering en ETF som följer och replikerar ett kapitalvägt brett index som till exempel S&P 500 eller OMXS30. Så, om detta är ett traditionellt beta, vad är då ett smart beta och hur ser en börshandlad fond ut som bygger på ett sådant beta?

En teoretiker eller en akademiker skulle kunna definiera det som en ETF som ger en indexbaserade exponering för alla sorters investeringar utöver den breda marknadsrisken. Genom denna snäva måttstock, kan en ETF som spårar S & P Small Cap 600 kan anses omfatta ett ”smart beta” eftersom det ger placeraren en riktad exponering mot storleksrisken. Med den ursprungliga bokstavliga beskrivningen är inte en ETF som replikerar S & P 500 eller svenska OMXS30 vara en ren betaexponering eftersom dessa två index inte omfattar alla aktierna på marknaden och det dessutom finns krav på storlek, omsättning i de underliggande aktierna, historik etcetera.

Vi har inget emot vare sig teoretiker eller akademiker, men i detta läge är vi mer intresserade av den praktiska definitionen av ett smart beta. Nedan följer en sådan definition.

En ETF som replikerar ett regelbaserat index som ger exponering mot en specifik riskfaktor, annat än börsvärdets vikt och storlek, (tillväxt/värde) eller bransch.

De olika huvudkomponenterna

Vi kan bryta ner denna definition i sina huvudkomponenter:

Indexbaserat, det gör att de aktivt förvaltade ETFerna inte räknas in i detta eftersom dessa börshandlade fonder inte följer ett index. I huvudsak är smartbeta-ETF: er indexföljande, och vi ser att skillnaden mellan aktiv och passiv investering håller på att suddas ut.

Specifik riskfaktor: Dessa ETF: er bör ge tillgång till en målinriktad definierbar risk eller strategi såsom låg volatilitet, fart etc. Vi utesluter kvantitativa strategiska ETFs även om de är indexbaserade om inte deras risk eller strategi är inte noga definierad.

Exkludera marknadsstorlek, typ och sektor: Det här är helt klart en bedömningsfråga, men en nyttig och viktig. Bruket att indexbaserade investeringar i börsviktad storlek (till exempel småbolag), typ (till exempel värde) och industrisektorer har varit väl etablerat i flera år. Genom begreppet ”smarta beta” försöker investerarna identifiera de strategier som investerarna inte hade tillgång till genom indexbaserade lågkostnadsprodukter till nyligen.

En exponering mot den amerikanska aktiemarknaden

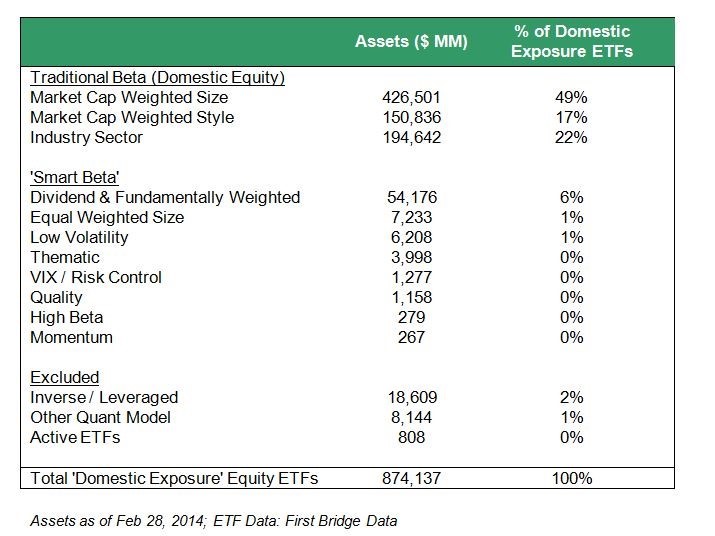

Tabellen nedan visar tillgångarna för de listade ETFer i USA som erbjöd placerarna en exponering mot den amerikanska aktiemarknaden. Dessa har delats upp i kategorierna traditionellt beta, smart beta och övrigt baserat på ovanstående definitioner från First Bridge ETF database.

Som vi kan se så svarar ”Smarta Beta” för så pass mycket som 75 miljarder USD i tillgångar, eller cirka nio procent av det de tillgångar som finns hos de ETFer som listas i USA, med en exponering mot den amerikanska aktiemarknaden. Med tanke på intresset kan vi förvänta oss att denna andel kommer att växa. Vid något tillfälle kommer emellertid smart beta att slå i taket eftersom de stora institutionerna har ett behov av att hålla en marknadsportfölj, men eftersom ETF: er som en kategori är fortfarande en minoritet av tillgångar i förhållande till fonder och värdepappersinnehav, teoretiskt finns det fortfarande tillräckligt utrymme för tillväxt.

Alla fonder är inte smartare än vanliga fonder

Smart beta är ett bra marknadsföringsfras, men det kan vara missvisande att investera i dessa börshandlade fonder och tror att de är ”smartare” än vanliga fonder eller traditionella, marknadsviktade ETFer som finns på marknaden. I själva verket kommer de olika riskfaktorerna att reagera på olika sätt i marknadscyklerna. Till exempel:

Volatilitet kontra Hög Beta: S & P High Beta index har presterat mycket bra de senaste fem åren (28 procent årlig totalavkastning till och med mitten av mars 2014) att jämföra med 19,5 procent för S & P Low Volatility Index. Detta resultat var väntat eftersom S & P 500 sedan mars 2009 har haft en årlig totalavkastning på 21,6 procent. Läget är emellertid annorlunda nu, den nuvarande krisen i Ukraina, avmattningen i Kina och de relativt höga aktievärderingarna i USA tynger marknaden, och en rotation tillbaka till lägre volatilitet är troligt.

Likaviktad vs Börsvärde: De senaste fem år har S & P Equal weight index utvecklats betydligt bättre än S & P 500 (27 årlig årlig TR versus 21,6 procent). Detta beror på att likaviktade ETFer i huvudsak ger en lutning mot relativt sett mindre och medelstora aktier vilka har utvecklats betydligt bättre än stora bolag under den här perioden. När vi går in i en marknad där investerare är mindre riskbenägna, kan vi förvänta oss denna prestandaskillnad kommer att minska. Vid likavikt (till skillnad från med låg volatilitet), kommer dess förespråkare hävdar att dess överlägsna prestanda kan kvarstå i förhållande till de större företagen på grund av dess ”storlekspremium”.

Uppgår till nio procent av de amerikanska ETF tillgångarna

Avslutningsvis, vi uppskattar att storleken på de smarta beta ETFerna för inhemska amerikanska aktieexponering är redan 75 miljarder USD eller 9 procent av de totala ETF tillgångar för inhemska amerikanska aktier. Men ”smarta beta” innebär inte att dessa produkter alltid kommer att överträffa traditionella marknadsviktade produkter. När vi går in i en mer instabil miljö, kommer investerarna roterar från hög beta in i låg volatilitets-ETFer och prestandaskillnaden mellan likaviktade och marknadsviktade ETFer kommer att minska.

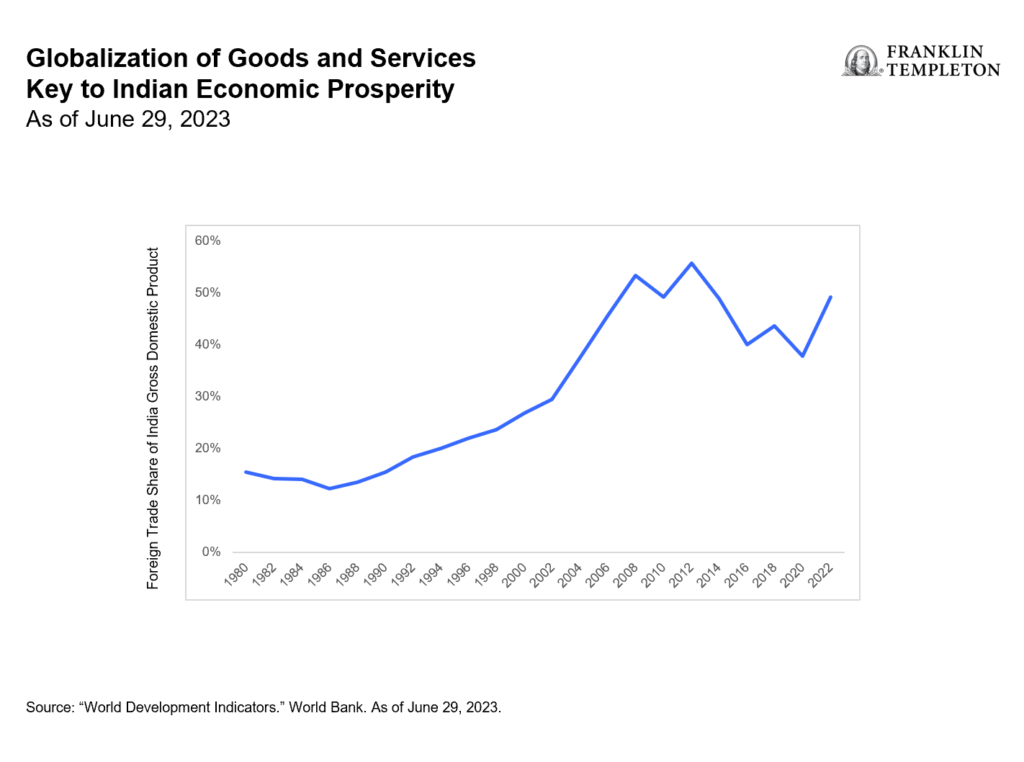

India’s vibrant economy and structural growth opportunities continue to be the envy of many emerging markets. But somewhat unique to this market are tax implications that investors should be aware of. Our Franklin Templeton Global ETF team examines these structural issues in Asia’s third-largest economy.

In merely a decade, India has taken a quantum leap from the world’s 11th largest economy to become its fifth largest. By many accounts, it is expected to remain one of the world’s fastest-growing major economies over the coming years. And even after a banner 2023 during which the country’s benchmark indexes surged and Indian Prime Minister Narendra Modi celebrated high-profile successes—from historic technological and space exploration achievements to rising global diplomatic clout—this election year has already marked more progress in supporting Modi’s pro-growth, pro-jobs efforts.

The world’s most populous nation has advanced ties with Western countries over free trade. In addition to agreements with Australia and the United Arab Emirates, it has worked to better integrate the “Global South’s” development needs and ambitions with that of the G20. Modi has touted innovative partnerships for a new multilateral rail and sea corridor to connect India with the Middle East and the European Union (EU)—seen as a counterweight to China’s vast Belt-and-Road infrastructure corridor.

India reached its latest notable trade pact, nearly 16 years in the making, in March with the European Free Trade Association—Iceland, Liechtenstein, Norway and Switzerland. The agreement lifts Indian tariffs to secure US$100 billion in foreign direct investment commitments from the non-EU markets to India across multiple sectors.

With India still an enviable investment powerhouse, it seems important to clarify a few aspects of this dynamic equity market.

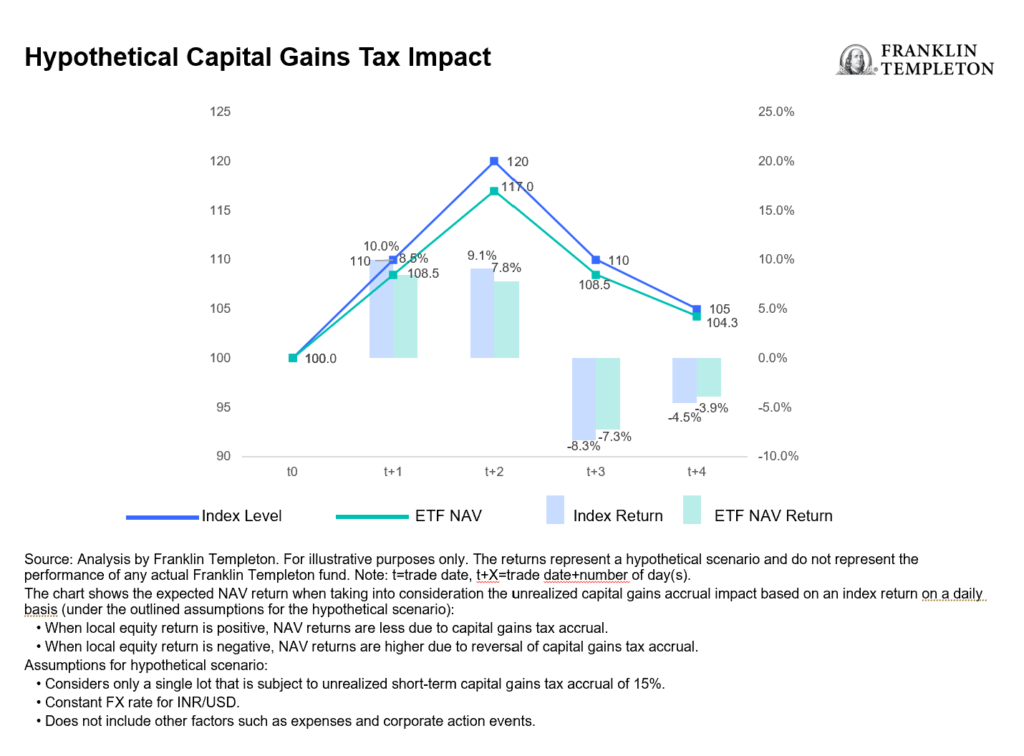

How exchange-traded funds (ETFs) treat India capital gains tax (CGT)

Foreign investors should be aware that CGT is an integral part of investing in Indian equities that cannot be circumvented. Investors in India funds are subject to CGT implications regardless of fund provider, and CGT is based and calculated on a fund as a whole, not an individual investor’s position.

The details: Foreign investors owning local Indian stocks are subject to taxation on capital gains at a short-term rate of 15% for positions held for less than one year and at a long-term rate of 10% for positions held over one year.

To accrue or not to accrue: Consistent with market practice for US-listed India ETF providers, Franklin Templeton accrues unrealized CGT in its daily net asset value (NAV). This can lead to differences in performance relative to the benchmark, which does not include CGT. As a result, rising markets will typically lead to fund underperformance against a benchmark, while weaker market environments will typically generate outperformance (provided the fund is in an unrealized capital gain position where the current market value of fund holdings is above their historical book cost). See chart below.

For UCITS-listed India funds, there is a divergence in methods utilized by fund providers in accruing and reporting CGT. Some do not accrue unrealized CGT in the NAV, but will charge CGT to investors directly at redemption, which we believe leaves investors with a level of opaqueness and uncertainty over their ultimate proceeds. This method also creates an elevated NAV compared to what investors will actually experience. While Franklin Templeton’s approach to CGT may at times lead to a higher tracking difference,1 we believe investors benefit from increased transparency and a more reflective experience.

The magnitude and impact of CGT for a specific fund is heavily dependent on several variables, such as the timing of purchases and sales, performance of the holdings and their volatility, and the size of flows in and out of the fund relative to its assets under management (AUM).

Understanding the impact: The CGT impact to fund performance is driven by the path of returns, timing of individual lots and price points. Very broadly speaking, in rising markets, an NAV-accruing fund will likely underperform its benchmark and vice versa.

Consideration of comparability: Because different providers handle CGT differently, the comparability of fund performance metrics may be affected. As investors, it’s prudent to consider how these nuances may influence investment decisions within the broader context of your financial strategy.

The bigger picture: While CGT considerations are important, they should be viewed within the broader spectrum of investment objectives and risk tolerance. Taking a long-term perspective and being mindful of other important characteristics of the investment vehicle of choice may aid in the decision-making process.

In summary, India remains an attractive investment destination with compelling growth prospects for its equity markets. Investors seeking India allocation through an ETF should be aware of the current tax regime and what varying methods of accounting methodologies really mean for fund valuation.

Vilken är den bästa fond som följer Nasdaq-100?

Inevitable in India: Crowds, cricket and capital gains tax

XB33 ETF köper företagsobligationer i euro som förfaller 2033

Ny ETF från Franklin Templeton investerar med katolska värderingar

Playing the AI revolution through commodities and gold’s curious rally

ETFmarknaden i Europa firar sitt 24-årsjubileum med tillgångar på två biljoner USD

De mest populära börshandlade fonderna mars 2024

Tillgång till obligationsmarknaden för företagsobligationer från utvecklade marknader

FUIG ETF investerar i hållbara företagsobligationer som följer Parisavtalet

Försvarsfond når förvaltad volym på 500 MUSD

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanETFmarknaden i Europa firar sitt 24-årsjubileum med tillgångar på två biljoner USD

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDe mest populära börshandlade fonderna mars 2024

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanTillgång till obligationsmarknaden för företagsobligationer från utvecklade marknader

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFUIG ETF investerar i hållbara företagsobligationer som följer Parisavtalet

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanFörsvarsfond når förvaltad volym på 500 MUSD

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanVad händer härnäst för Bitcoin?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanNy börshandlad fond från Deka ger tillgång till S&P 500-index

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanBygg din egen pengamaskin

Pingback: Smart beta var allt, nu försvinner några aktörer - ETF-marknaden

Pingback: XACT lanserar en ny smart ETF med fokus på högutdelande bolag - ETF-marknaden

Pingback: Ny ETF från IndexIQ med en twist - ETF-marknaden

Pingback: Ossiam lanserar ETF för biologisk mångfald - ETF-marknaden

Pingback: Nasdaq lanserar tre nya index - ETF-marknaden