Nyheter

Glöm fotbolls-WM, detta är orsaken till att titta på Brasilien

Glöm fotbolls-WM, detta är orsaken till att titta på Brasilien. Den brasilianska aktiemarknaden, och därmed också de börshandlade fonder som replikerar utvecklingen av de brasilianska aktierna har under det senaste året varit rena berg-och-dalbanan. Under de första månaderna av 2014 utvecklades aktiekurserna katastrofalt för att sedan komma tillbaka med full kraft efter det att opinionsmätningarna i slutet av mars visade att sannolikheten för att landets sittande president, Dilma Rousseff inte kommer att väljas på nytt i det kommande riksdagsvalet. Glöm fotbolls-WM, detta är orsaken till att titta på Brasilien

I själva verket har varje opinionsundersökning sedan dess visat ett sviktande väljarstöd för Rousseff. För närvarande säger endast 34 procent av de svarande att de har för avsikt att rösta för Rousseff mot 37 % i maj och 43,7% i februari. Krympande tillväxt, hög arbetslöshet, en gaopperande inflations och byråkrati förvärrar Brasiliens ekonomiska utveckling och har gjort den nuvarande regeringen ganska impopulär.

För att förvärra situationen ytterligare så ökar inflationen med en takt som är högre än förväntat, under maj 2014 steg det brasilianska konsumentprisindexet, IPCA, med 0,46 procent för att stanna på 6,37, att jämföra med 6,3 i april Den brasilianska centralbankens över gräns ligger på 6,5 procent. Landets centralbank har redan gjort en serie av räntehöjningar sedan början av 2013 för att hålla inflationen i schack och det kan således komma ytterligare höjningar.

Den senaste åtgärden

För att bryta trenden valde emellertid den den brasilianska centralbanken nyligen att hålla styrräntan, Selic, oförändrad på elva procent. Därmed bröt centralbanken en ett år lång trend där räntan stigit från 7,25 procent till den nuvarande nivåen. På sikt är det inte rimligt att landets centralbank tar en paus i sina räntehöjningar då landets inflation är så pass hög. En föga förvånande effekt har emellertid blivit att landets expansionstakt kommit att bli mindre intensiv än tidigare.

Protokollet tyder på att räntorna förväntas stanna på nuvarande nivå åtminstone för den resterande delen av året. En del analytiker tror att detta är ett avsiktligt och medvetet drav av centralbanken inför de allmänna valen, för att undvika eventuella konflikter med regeringen om en räntehöjning.

Uttalandet visar tydligt att Brasilien förväntas växa mindre under 2014 än den BNP-tillväxt på 2,3 procent som landet redovisade 2013. Faktum är att första kvartalets tillväxtsiffror tydligt signalerar att trenden bromsar.

Brasilien, som är Latinamerikas största marknad expanderade i en måttlig takt på 0,2 procent under det första kvartalet, jämfört med 1,9 procent under föregående års första kvartal. Avtagande tillväxt hos Brasiliens största handelspartner Kina är en del av skulden, men den ekonomiska oron och devalvering i grannhandelspartnern Argentina ledde också till nedgången i BNP. I själva verket har ekonomer nyligen sänkt Brasiliens tillväxtprognos för 2014. Landet väntas nu växa i en takt på 1,62 procent, lägre än tidigare prognos på 1,69 procent.

Om ekonomin fortsätter att försvagas kommer konsensusbedömningar för en räntehöjning i början av 2015 också ifrågasättas. Vissa ekonomer tror också att försämrade konjunkturen kan leda till att marknaderna förväntar sig en räntesänkning i stället för en ökning.

Hur påverkar detta ETFerna?

Efter det att centralbanken nyligen fattade beslutet om att inte höja räntan och efter beskeden om Rousseffs sjunkande popularitet, har de brasilianska ETF exploderat uppåt. Lägg därtill den yra som råder till följd av fotbolls-VM så finns det de som tror att det nu har vänt. Det går emellertid inte att ignorera det faktum att det finns en viss politisk oro i landet och att allt fler brasilianer protestera mot extravagansen.

Alla de brasilianska börshandlade fonderna har noterat uppgångar på över 3,5 procent under de senaste veckan. Brazil Mid Cap ETF (NYSEARCA: BRAZ) har varit den största vinnaren och steg med 7,45 procent, medan Brazil Infrastructure Index Fund (NYSEARCA: BRXX ) och Brazil Consumer ETF (NYSEARCA: BRAQ) har ökat med ungefär 7,3% vardera.

Den mest populära och omsatta av de brasilianska ETFerna, iShares MSCI Brazil Capped ETF (NYSEARCA: EWZ), har stigit 6,8 procent under den senaste veckan, tillsammans med Brazil Financials ETF (NYSEARCA: BRAF) som genererat samma avkastning.

Slutsats

Investerare kan säkert tjäna en del på att hålla ett vakande öga på de ovan nämnda börshandlade fonder och rida på trenden för att göra ytterligare vinster på kort sikt. Just nu har vi själva en ”stark sälj” rating på ovan nämnda börshandlade fonder och tror att detta är bara en kortsiktig uppstuds vi ser. Om inte landets strukturella problem åtgärdas så kommer de ovan nämnda börshandlade fonder bär också ställas inför risken för att de kommer att gå ned ordentligt under kommande år.

DBX MSCI BRAZIL ETF

• Bitcoin continues to consolidate above 60k USD as the market is gradually entering dull seasonality from June onwards

• Our in-house “Cryptoasset Sentiment Indicator” continues to hover around neutral levels in sentiment

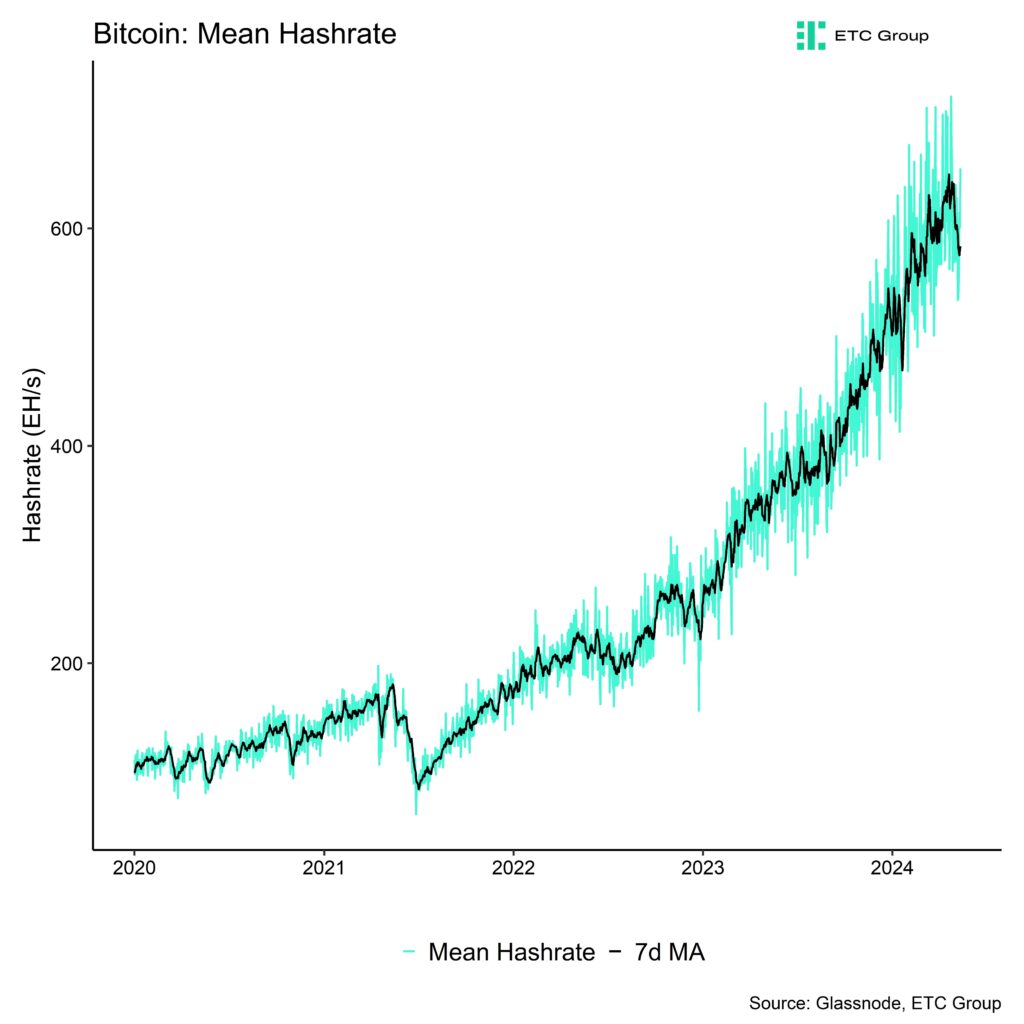

• Unprofitable BTC miners are coming under pressure following the Halving judging by the recent decline in network hash rate

Chart of the Week

Performance

Last week, cryptoassets underperformed traditional financial assets like equities or Gold as Bitcoin continued to consolidate above 60k USD.

It appears as if the market is currently lacking new positive catalysts after the US and Hong Kong spot ETF approvals and the Bitcoin Halving. Moreover, we are gradually entering dull seasonality from June onwards as the summer months have historically shown below-average returns for Bitcoin in the past.

Moreover, increasing US recession risks towards the summer as outlined in our latest monthly report could provide a temporary headwind for Bitcoin and cryptoassets as our own analyses still imply that Bitcoin’s performance continues to be dominated by global growth expectations.

Our base case is that the market continues to consolidate until macro risks have cleared/materialized and the positive performance effects from the Halving start to kick in around August 2024 as outlined in our special report about the Halving.

In the meantime, unprofitable BTC miners could come under pressure and there seems to be first evidence of that happening judging by the recent decline in network hash rate (Chart-of-the-Week). More specifically, the 7-day moving average of

Bitcoin’s hash rate has already declined by around -8% since the Halving took place on the 20 th of April.

In addition, last week also saw the 4th negative difficulty adjustment this year as it took BTC miners on average longer than 10 minutes to find the correct hash for a block. This is additional evidence that the network hash rate has been reduced.

In fact, the average BTC miner’s revenue has declined significantly as both the block subsidy and transaction fees have declined significantly since the Halving. Daily aggregate miner revenues have dropped to around ~28 mn USD, down from ~72 mn USD at the time of the Halving. That being said, there is no sign of significant distribution of bitcoins by BTC miners yet based on aggregate BTC miner balances.

There have been no significant transfers from miner wallets to exchange wallets either more recently.

Increasing selling pressure by BTC miners could be a headwind in the short term.

Furthermore, selling pressure could also materialize via fund outflows from crypto ETPs as traditional investors could distribute some of their crypto holdings for liquidity reasons in case of increasing US recession risks mentioned above.

This is something that we will continue to monitor over the coming weeks.

On a positive note, overall exchange inflows that are usually a good barometer for overall selling pressure have abated more recently and neither short- nor long-term holders are currently distributing coins in a significant way. Besides, global crypto ETPs still saw net inflows overall over the past week despite ongoing GBTC outflows in the US.

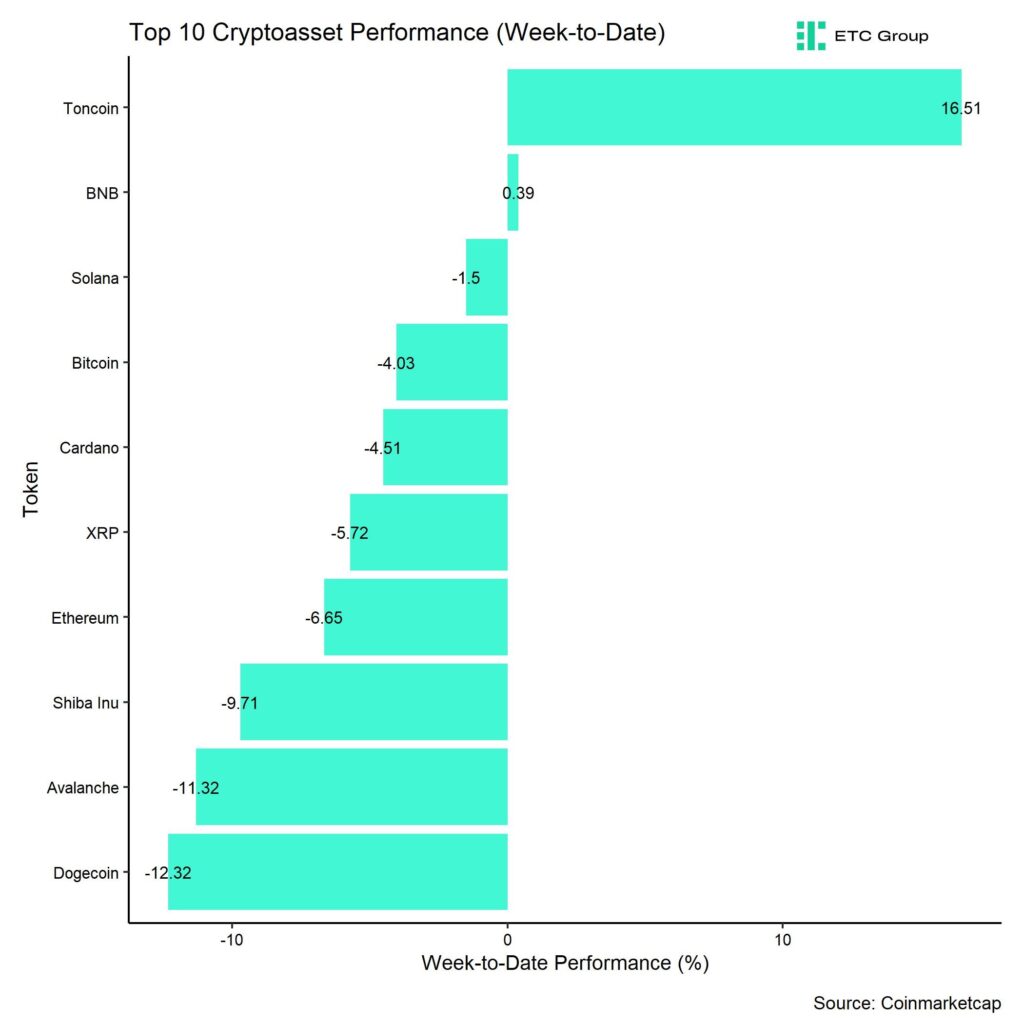

In general, among the top 10 crypto assets, Toncoin, BNB, and Solana were the relative outperformers.

However, overall altcoin outperformance vis-à-vis Bitcoin remained relatively low, with only around 40% of our tracked altcoins managing to outperform Bitcoin on a weekly basis.

Sentiment

Our in-house “Cryptoasset Sentiment Index” continues to hover around neutral levels in sentiment. The more recent correction has only led to a slight decrease in sentiment so far.

At the moment, 5 out of 15 indicators are above their short-term trend.

Last week, there were significant reversals to the downside in global crypto ETP fund flows and the Crypto Fear & Greed Index.

That being said, the Crypto Fear & Greed Index still signals ”Greed” again as of this morning.

Performance dispersion among cryptoassets has continued to remain low.

Altcoin outperformance vis-à-vis Bitcoin was still subdued, with around 40% of our tracked altcoins that have outperformed Bitcoin on a weekly basis. At the same time, Ethereum continued to underperform Bitcoin last week.

In general, increasing (decreasing) altcoin outperformance tends to be a sign of increasing (decreasing) risk appetite within cryptoasset markets.

Meanwhile, sentiment in traditional financial markets remains relatively elevated, judging by our own measure of Cross Asset Risk Appetite (CARA).

Fund Flows

Last week, we saw a slight reversal in global crypto ETPs with around +25.7 mn USD in net inflows, up from around -372.4 mn USD the week prior based on Bloomberg data.

Global Bitcoin ETPs saw net inflows of +92.5 mn USD of which +117.0 mn (net) were related to US spot Bitcoin ETFs alone. Hong Kong spot Bitcoin ETFs already experienced net outflows of around -40.9 mn USD last week according to data provided by Bloomberg.

The ETC Group Physical Bitcoin ETP (BTCE) also saw net outflows equivalent to -33.4 mn USD while the ETC Group Core Bitcoin ETP (BTC1) saw minor net inflows of +0.7 mn USD last week.

The Grayscale Bitcoin Trust (GBTC) continued to experience net outflows of approximately -171.1 mn USD last week while other major US spot Bitcoin ETFs were able to attract new capital, e.g. iShares’ IBIT with net inflows of around +48.2 mn USD.

In contrast to Bitcoin ETPs, Global Ethereum ETPs saw a decline in ETP flows last week, with net outflows of around -63.5 mn USD. This was mostly due to significant outflows from Hong Kong spot Ethereum ETFs that saw -46.5 mn USD in net outflows last week, according to data provided by Bloomberg.

In general, there seems to be an emerging pattern in crypto ETP fund flows that while global Bitcoin ETP flows continue to be dominated by US spot Bitcoin ETF flows, global Ethereum ETP fund flows are increasingly dominated by Hong Kong spot Ethereum ETF flows.

Meanwhile, the ETC Group Physical Ethereum ETP (ZETH) saw neither in- nor outflows (+/- 0 mn USD). The ETC Group Ethereum Staking ETP (ET32) experienced some net outflows (-1.5 mn USD) last week.

Besides, Altcoin ETPs ex Ethereum experienced only minor net inflows of around +5.7 mn USD last week.

Besides, Thematic & basket crypto ETPs experienced some net outflows of -9.0 mn USD, based on our calculations. The ETC Group MSCI Digital Assets Select 20 ETP (DA20) did experience neither in- nor outflows last week (+/- 0 mn USD).

Besides, the beta of global crypto hedge funds to Bitcoin over the last 20 trading days continued to increase to around 1.06. This implies that global crypto hedge funds have significantly increased their market exposure and have currently a slightly more than neutral exposure to Bitcoin.

On-Chain Data

As the market has rebounded from oversold levels at the beginning of May, on-chain data for Bitcoin remain somewhat mixed.

As mentioned above, unprofitable BTC miners could come under pressure and there seems to be first evidence of that happening judging by the recent decline in network hash rate (Chart-of-the-Week).

More specifically, the 7-day moving average of Bitcoin’s hash rate has already declined by around -8% since the Halving took place on the 20th of April.

In this context, the decline in active addresses to year-to-date lows appears to be somewhat concerning. On a positive note, overall network activity based on a variety of metrics still implies that Bitcoin’s network activity is still near all-time highs as the transaction count remains relatively high. This is not related to high inscription demand but related to genuine transaction demand.

Coming to Bitcoin’s hash rate, last week also saw the 4th negative difficulty adjustment this year as it took BTC miners on average longer than 10 minutes to find the correct hash for a block. This is additional evidence that the network hash rate has been reduced.

In fact, the average BTC miner’s revenue has declined significantly as both the block subsidy and transaction fees have declined significantly since the Halving. Daily aggregate miner revenues have dropped to around ~28 mn USD, down from ~72 mn USD at the time of the Halving.

That being said, there is no sign of significant distribution of bitcoins by BTC miners yet based on aggregate BTC miner balances. There have been no significant transfers from miner wallets to exchange wallets either more recently.

Increasing selling pressure by BTC miners could be a headwind in the short term.

Meanwhile, the increase in accumulation activity observed last week has started to decelerate a bit but is still comparatively high. Furthermore, whales continue to take coins off exchange on a net basis.

However, intraday net buying minus selling volumes on spot Bitcoin exchanges remained negative over the past week largely due to the deceleration in US spot Bitcoin ETF net inflows since March.

A renewed improvement in net buying volumes on spot exchanges is highly dependent on a resumption of higher flows into US and global Bitcoin ETP flows.

Futures, Options & Perpetuals

Last week, both BTC futures and perpetual open interest saw a slight increase in BTC-terms which seems to be related to a net increase in short open interest. In other words, BTC futures traders have started building up more downside exposure over the past week.

Meanwhile, both BTC short and long futures liquidations remained relatively low last week. The Bitcoin futures basis continued to move sideways last week. At the time of writing, the Bitcoin futures annualized basis rate stands at around 8.7% p.a.

Perpetual funding rates also remained slightly positive throughout the week.

Bitcoin options’ open interest decreased slightly last week as BTC option traders seem to have reduced their exposure of puts relative to calls. Relative put-call volume ratios remained well behaved last week.

However, the 25-delta BTC 1-month option skew increased slightly implying an increased demand for puts relative to calls.

BTC option implied volatilities have decreased slightly compared to the prior week. Implied volatilities of 1-month ATM Bitcoin options are currently at around 51.9% p.a., down from 53.1% p.a. the week prior.

Bottom Line

• Bitcoin continues to consolidate above 60k USD as the market is gradually entering dull seasonality from June onwards

• Our in-house “Cryptoasset Sentiment Indicator” continues to hover around neutral levels in sentiment

• Unprofitable BTC miners are coming under pressure following the Halving judging by the recent decline in network hash rate

To read our Crypto Market Compass in full, please click the button below:

This is not investment advice. Capital at risk. Read the full disclaimer

© ETC Group 2019-2024 | All rights reserved

Under många år har svenska investerare inte kunnat få en riktigt bra exponering mot råvarumarknaden eftersom det saknats en bra råvarufond. Torbjörn Iwarsson, sannolikt norra Europas mest meriterade råvaruexpert; Tidigare råvaruchef Handelsbanken, SEB och förvaltare av Skandia Livs råvarumandat, och Centaur Fonder har nu för avsikt att ändra på detta.

Råvaruexperten Torbjörn Iwarson intervjuas av Placeras Pär Ståhl och Karl Lans om den nystartade råvarufonden Centaur Commodity, vilka råvaror han tror mest på och vad som talar för att investerare bör ha exponering mot sektorn.

Tillsammans har Torbjörn Iwarsson och Centaur Fonder lanserat Centaur Commodity Fund, en aktivt förvaltad UCITS-fond med syftet att överträffa den totala avkastningen på den underliggande råvarumarknaden, enligt definitionen av Bloomberg Commodity Ex Energy Total Return Index. Fonden investerar främst på råvaruterminsmarknaden via kontantavräknade derivatinstrument.

Handla Centaur Commodity Fund

Centaur Commodity Fund går att handla genom de flesta fondplattformarna, men också genom de flesta internetmäklarna, till exempel Avanza och Nordnet.

Tillgångarna i i fonden består av räntebärande instrument med en genomsnittlig återstående löptid på mindre än två år och av hög kreditkvalitet, främst denominerade i amerikanska dollar och ibland även i euro. Fonden har därför en valutaexponering mot dessa växelkurser.

Fonden investerar däremot inte i råvarufutures på fossila bränslen, vilket betyder att den klassificeras enligt artikel 8 i SFDR (EU-förordning 2019/2088) om hållbarhetsrelaterade upplysningar inom finansiella tjänster.

Forskning visar att råvaror minskar risken och ökar avkastningen

Akademisk forskning har visat attraktiva portföljegenskaper genom att inkludera råvaror i långsiktiga tillgångsallokeringar för portföljer som redan innehåller allokeringar till aktier, obligationer och fastigheter. Fonden kan också användas för kortsiktig och medellångsiktig taktisk tillgångsallokering.

Varför investera i Råvaror?

Råvaror är en tillgångsklass som passar bra i en portfölj tillsammans med aktier och obligationer. Med råvaror i portföljen är det möjligt att erhålla högre avkastning till samma risk i ett långsiktigt sparande. Råvaruterminer stiger och faller i pris av andra orsaker än aktier och obligationer. Orsaken till ett högre pris på vete kan vara torka och det påverkar vare sig aktiekurser eller obligationsräntor.

Råvaror har haft ett ”krisalfa” i förhållande till aktier. När aktier går som sämst har råvaror tenderat att ge vinst. I vissa faser av konjunkturcykeln och exempelvis i perioder med stigande inflation (och räntor) tenderar råvaror att ha bättre avkastning än andra tillgångsslag. I en långsiktig portfölj har den optimala allokeringen till råvaruterminsmarknaden varit upp emot 20 procent.

Råvaruavkastningen jämförs ofta med avkastningen på aktier. Det finns inget antingen eller i den frågan. När råvarupriserna stiger, tenderar inflation att göra samma sak vilket gör att räntorna också stiger. Högre räntor, allt annat lika, betyder lägre P/E-tal för aktier och lägre kurs på obligationer. När aktier har hög avkastning finns mekanismer som gör att råvaror har sämre avkastning, men när aktier har sin allra sämsta avkastning tenderar råvaror att ge vinst.

Råvaror har därför något som kallas för ”krisalfa”. När aktier har sin allra sämsta avkastning tenderar råvaror att ge vinst. Råvaror har historiskt tenderat att gå bra när börsen gått dåligt.

Fonden

Centaur råvarufond är en svensk värdepappersfond, UCITS. Den placerar i den globala marknaden för råvaruterminer främst genom swappar på index, som i sin tur ger avkastning från marknaden för råvaruterminer. Fonden kan också placera i råvarurelaterade värdepapper och fonder som speglar avkastningen på råvaruterminer.

Eftersom swappar är derivatinstrument placeras fondens tillgångar i räntebärande värdepapper, som genererar en ränteavkastning. Avkastning från råvaruterminer och avkastning från räntebärande värdepapper utgör tillsammans totalavkastningen på fondens tillgångar.

Fonden placerar däremot inte i aktier i bolag som producerar råvaror. Fonden är aktivt förvaltad och har målsättning att över tid åstadkomma en högre avkastning än fondens jämförelseindex. Med kontinuerlig analys av råvarumarknaden och råvaruterminsmarknaden sker detta bland annat genom att vikta upp terminskontrakt på råvaror inom eller utom jämförelseindexet och vikta ner råvaror inom jämförelseindexet. Det innebär att om indexet har en vikt på fem procent vete kan förvaltarna välja att öka exponeringen till tio procent om de tror att vetepriset skall stiga, och att helt minska det när de tror att vetepriset skall gå ned.

Fonden tar däremot aldrig en kort position i en råvara eftersom syftet är att tillhandahålla en investering i tillgångsklassen.

Högre avkastning än Bloombergs benchmarkindex

Centaur råvarufond har Bloombergs råvaruindex exklusive energiråvaror som jämförelseindex. Detta index har haft en högre avkastning det senaste decenniet än Bloombergs benchmarkindex som innehåller fossila energiråvaror. Jämförelseindexet viktas om en gång per år. Jämförelseindexets sammansättning per december 2023 ser ut som diagrammet nedan visar.

Den globala terminsmarknaden

Den globala råvarumarknaden är en försäkringsmarknad där producenter kan säkra försäljningspriset och på så sätt minska risken. I vissa råvaror finns konsumenter som söker motsvarande säkring av inköpspriset, men ofta fyller investerare gapet som bärare av risken. Därför finns en riskpremie, som inte finns i prisutvecklingen på underliggande råvaror.

Totalavkastning

Totalavkastningen på fonden kommer från terminsavkastningen på råvaror och ränteavkastningen på fondens räntebärande placeringar. Terminsavkastningen kan delas upp i spotprisavkastning och ”rullningsavkastning”, dvs den extra vinst eller förlust från rabatt eller premium på terminerna i förhållande till spotpriset. Spotprisavkastningen på råvaror har historiskt följt inflationstakten. Fonden placerar tillgångarna i räntemarknaden främst i dollar och euro enligt den vikt swapparna har på terminskontrakt noterade i dessa valutor. Motivet till detta är att i möjligaste mån följa prisutvecklingen på råvaror i svenska kronor.

Handla Centaur Commodity Fund

Centaur Commodity Fund går att handla genom de flesta fondplattformarna, men också genom de flesta internetmäklarna, till exempel Avanza och Nordnet.

Om Centaur Fondförvaltning

Centaur Fondförvaltning har huvudkontor i Stockholm och har förvaltat värdepappersfonder med tillstånd från Finansinspektionen sedan 2007. Centaurs värderingsgrund baseras på fundamental analys. Alla Centaurs fonder har hållbarhetsklass 8 eller högre.

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i värdepapper kan både minska och öka i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet. Du rekommenderas därför att bilda dig din egen uppfattning och inte enbart förlita dig på information häri. En fond med riskklass 6-7 kan både minska och öka kraftigt i värde, på grund av sin sammansättning och de förvaltningsmetoder som används.

Crypto Market Compass | 13. May 2024

Sveriges enda riktiga råvarufond har öppnat

IBCQ ETF investerar i företagsobligationer från hela världen och valutasäkras till Euro

Två nya ETFer från iShares ger tillgång till företagsobligationer i euro med fast löptid

Janus Henderson köper Tabula och etablerar sig på den europeiska ETF-marknaden

ETFmarknaden i Europa firar sitt 24-årsjubileum med tillgångar på två biljoner USD

Tillgång till obligationsmarknaden för företagsobligationer från utvecklade marknader

Vilken är den bästa fond som följer Nasdaq-100?

De mest populära börshandlade fonderna april 2024

Några av de bästa guldfonderna

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanETFmarknaden i Europa firar sitt 24-årsjubileum med tillgångar på två biljoner USD

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanTillgång till obligationsmarknaden för företagsobligationer från utvecklade marknader

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanVilken är den bästa fond som följer Nasdaq-100?

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanDe mest populära börshandlade fonderna april 2024

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanNågra av de bästa guldfonderna

-

Nyheter5 dagar sedan

Nyheter5 dagar sedanEndast en tredjedel av brittiska privatinvesterare har hört talas om ansvarsfulla investeringar eller ESG

-

Nyheter22 timmar sedan

Nyheter22 timmar sedanSveriges enda riktiga råvarufond har öppnat

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanU.S. Global Investors tar över HANetf Travel